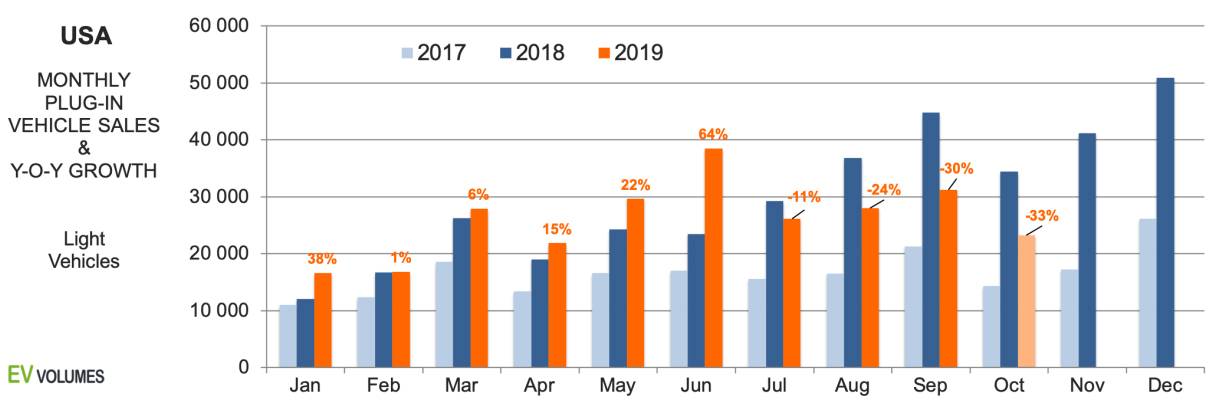

En els tres primers trimestres del 2019 es van lliurar 236.700 vehicles endollables, un augment de només el 2% en comparació amb el primer i tercer trimestre del 2018. Incloent-hi el resultat d'octubre, de 23.200 unitats, un 33% menys que a l'octubre del 2018, el sector ara s'ha invertit durant l'any. És molt probable que la tendència negativa es mantingui durant la resta del 2019 i la primera meitat del 2020. El panorama desolador és causat per diversos factors. En primer lloc, les xifres es comparen amb el període del segon semestre del 2018, quan Tesla va satisfer tota la demanda esperada del Model 3. Les vendes només es van fer als EUA i al Canadà; les exportacions a altres mercats no van començar abans del primer trimestre del 2019.

La segona observació és que molts fabricants d'equips originals (OEM) van vendre menys vehicles endollables el 2019 que l'any passat. Mentre que els importadors europeus es van mantenir estables, les vendes de vehicles endollables dels tres grans van baixar un 28% fins ara, i les marques japoneses van perdre un 22%. Les marques americanes i japoneses representen el 44%, és a dir, el 38% de les vendes de vehicles lleugers dels EUA, però només han introduït un nou vehicle endollable aquest any, el Subaru Crosstrack PHEV. Les vendes de Tesla han augmentat un 9% en el que portem de any i representen el 55% del volum de vehicles endollables als EUA. Si comptem només els vehicles elèctrics, la quota de Tesla és del 76%.

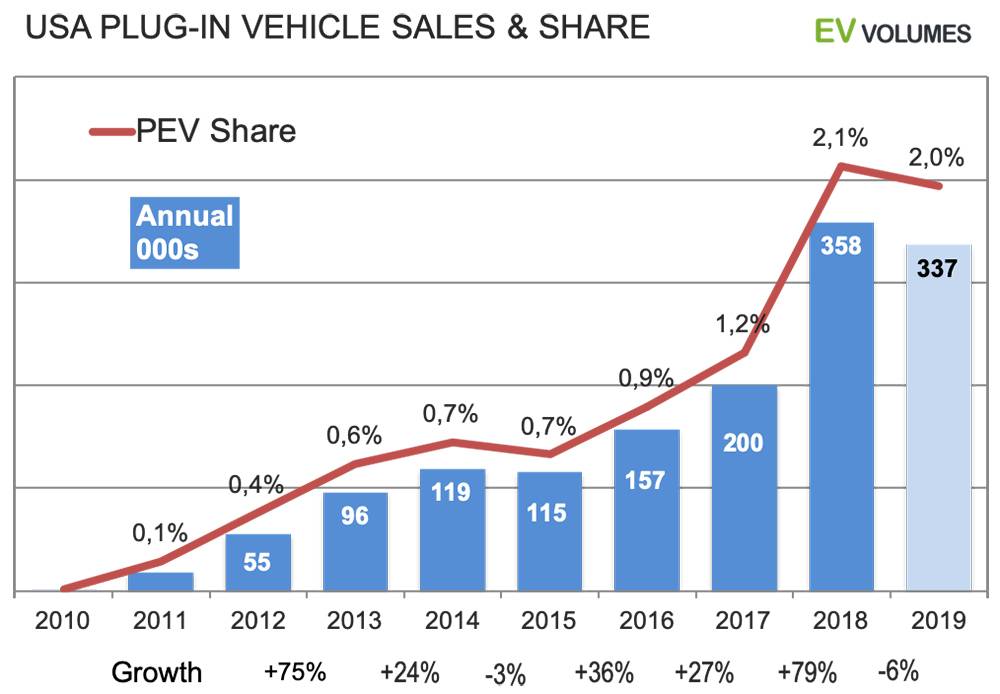

La nostra previsió per a l'any és un total de 337.000 unitats de vendes de vehicles elèctrics (BEV+PHEV), el 74% de les quals són purament elèctrics. La disminució del volum en comparació amb el 2018 és del 6%. Per al 2020, els fabricants han anunciat més de 20 noves entrades de vehicles elèctrics (BEV) i PHEV, la majoria PHEV de marques europees. Els nous grans venedors seran de Tesla i Ford. El Model-Y i el Mach-E entren al popular segment dels crossovers compactes/mitjans, amb una mida, un preu i unes especificacions molt similars. La competència al mercat de vehicles elèctrics de l'any que ve és amb molta atenció i demanda.

Més pèrdues que guanys

El gràfic compara les vendes trimestrals de vehicles endollables als EUA del 2019 en comparació amb l'any passat. Les nostres estimacions són el quart trimestre del 2019. Les vendes de Tesla han baixat durant la segona meitat del 2019 en comparació amb el període del 2018, quan tots els lliuraments del Model 3 cobrien la demanda i la cartera de comandes a Amèrica del Nord. Els volums de Tesla per a l'any continuaran sent aproximadament un 9% més alts que el 2018. Les vendes YTD dels fabricants d'equips originals (OEM) que no siguin Tesla amb les de l'any passat revelen un panorama més desolador: una disminució combinada del 16%.

Hyundai-Kia (nou Kona EV), Volkswagen (e-Golf, nou Audi e-tron quattro), Daimler (Merc. GLC) i Jaguar i-Pace van guanyar, mentre que tots els altres van registrar fortes pèrdues. Les vendes del Nissan Leaf continuen sent febles, la nova versió de 62 kWh té un preu excessiu i encara no té un sistema de refrigeració de bateria d'última generació. GM va deixar de vendre el Volt i va arribar al límit de 200.000 unitats al segon trimestre, rebent només la meitat del crèdit fiscal federal per a vehicles elèctrics de 7.500 dòlars al quart trimestre. Ford va deixar de vendre el Focus EV i el C-Max PHEV, que es venen lentament, i es queda amb el Fusion PHEV, que ja està envellit. Toyota no ofereix res més que el Prius PHEV, que té 3 anys, i el Honda Clarity PHEV està en declivi prematur. BMW encara no té substituts per als PHEV 330e i X5 als Estats Units.

Auge i recessió

L'historial de vendes de vehicles endollables als EUA va tenir un descens temporal anterior i, com el 2019, va estar relacionat amb l'oferta: Toyota va eliminar gradualment el Prius PHEV de primera generació sense tenir el successor a punt i GM va perdre volum durant el canvi al Volt de segona generació.

El 2018 va tenir un creixement excepcional i gairebé tot va ser creat per una sola nova entrada, el Tesla Model-3. Aconseguir el creixement del 2017-18 durant un altre any és gairebé impossible. Tesla va lliurar 140.000 Model-3 als EUA l'any passat i les exportacions van ser només al Canadà. Aquest any, els lliuraments del Model 3 als EUA augmentaran entre 15.000 i 20.000 unitats més, però no compensen les pèrdues de volum d'altres entrades antigues i descatalogades.

La impressió actual és de manca d'opcions i de notícies, especialment dels tres grans fabricants d'equips originals (OEM) japonesos, que representen el 82% de les vendes totals de vehicles lleugers aquest any. La situació canviarà molt el 2020, amb un augment generalitzat dels nous models amb un alt potencial de vendes.

Data de publicació: 20 de gener de 2021